Laporan keuangan adalah hasil akhir dari proses akuntansi yang digunakan oleh perusahaan untuk menyampaikan informasi terkait kinerja keuangannya kepada pihak eksternal maupun internal yang terlibat dalam pengambilan keputusan bisnis. Laporan keuangan menyediakan berbagai informasi penting bagi perusahaan yang terdiri dari aset, liabilitas, ekuitas, pendapatan, dan beban yang disusun pada akhir periode. Salah satu komponen dalam laporan keuangan adalah laporan posisi keuangan yang menyajikan pos-pos aset lancar dan aset tidak lancar, liabilitas jangka panjang dan liabilitas jangka pendek, serta ekuitas.

Mulai tanggal 1 Januari 2025, seluruh entitas privat wajib menerapkan SAK EP (Standar Akuntansi Keuangan untuk Entitas Privat) sebagai dasar untuk merumuskan dan menyajikan laporan keuangan suatu entitas. Adapun yang dimaksud dengan entitas privat adalah organisasi atau entitas yang kepemilikannya terbatas dan tidak melakukan penawaran umum saham kepada publik. Adanya pergantian SAK ETAP (Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik) menjadi SAK EP tentu membawa beberapa perubahan bagi perusahaan untuk menyajikan laporan keuangannya, secara khusus dalam laporan posisi keuangan yang menjadi topik bahasan berikut ini.

Perbedaan yang dapat dilihat pada penyajian laporan posisi keuangan menurut SAK EP dan SAK ETAP adalah penyajian pos-pos keuangan yang terdiri dari:

| SAK EP | SAK ETAP |

|

1. Kas dan setara kas 2. Piutang usaha dan piutang lainnya 3. Aset keuangan 4. Persediaan 5. Aset tetap 6. Properti investasi yang dicatat pada biaya perolehan dikurangi akumulasi depresiasi dan akumulasi penurunan nilai; dan properti investasi yang dicatat pada nilai wajar melalui laba rugi 7. Aset tak berwujud 8. Aset biologis yang dicatat pada biaya perolehan dikurangi akumulasi depresiasi dan akumulasi penurunan nilai 9. Aset biologis yang dicatat pada nilai wajar melalui laba rugi 10. Investasi pada entitas asosiasi 11. Investasi pada pengendalian bersama entitas 12. Utang usaha dan utang lainnya 13. Liabilitas keuangan 14. Liabilitas dan aset untuk pajak kini 15. Liabilitas pajak tangguhan dan aset pajak tangguhan 16. Provisi 17. Kepentingan non pengendali, disajikan sebagai bagian ekuitas secara terpisah dari ekuitas yang dapat diatribusikan kepada pemilik entitas induk 18. Ekuitas yang dapat diatribusikan kepada pemilik entitas induk |

1. Kas dan setara kas 2. Piutang usaha dan piutang lainnya 3. Persediaan 4. Properti investasi (hanya berlaku model biaya) 5. Aset tetap 6. Aset tidak berwujud 7. Utang usaha dan utang lainnya 8. Aset dan kewajiban pajak 9. Kewajiban diestimasi 10. Ekuitas |

Dalam SAK EP diatur pula bahwa entitas menyajikan aset lancar dan aset tidak lancar, serta liabilitas jangka pendek dan liabilitas jangka panjang sebagai klasifikasi tersendiri dalam laporan posisi keuangan, kecuali jika penyajian berdasarkan likuiditas memberikan informasi yang andal dan lebih relevan. Jika pengecualian tersebut diterapkan, maka seluruh aset dan liabilitas disajikan berdasarkan urutan perkiraan likuiditasnya.

Lebih lanjut, berikut merupakan definisi, pengukuran, pengakuan, dan penyajian masing-masing pos:

- Aset Keuangan merupakan salah satu komponen dari instrumen keuangan yang diatur dalam PSAK 55. Aset keuangan tentu akan diakui sebagai aset dan akan diukur menggunakan beberapa jenis pengukuran, yaitu:

a. Menggunakan biaya perolehan diamortisasi (amortized cost)

Hal ini berlaku apabila aset keuangan merupakan instrumen utang sederhana dan tujuan model bisnis entitas adalah untuk mendapatkan arus kas kontraktual, maka aset keuangan akan diukur pada biaya perolehan diamortisasi dan disajikan dalam laporan laba rugi

b. Menggunakan nilai wajar

Hal ini berlaku apabila aset keuangan dimiliki dengan tujuan model bisnis untuk memperoleh arus kas kontraktual dan untuk diperdagangkan, maka aset keuangan diukur pada nilai wajar dan disajikan dalam laporan posisi keuangan.

Jika aset keuangan entitas tidak termasuk dalam dua model tersebut, maka informasi nilai wajar menjadi sangat penting dan akan diungkapkan dalam laporan posisi keuangan dan laporan laba rugi.

- Properti Investasi merupakan properti (tanah atau bangunan atau bagian dari suatu bangunan atau kedua-duanya) yang dikuasai (oleh pemilik atau lessee melalui sewa pembiayaan) untuk menghasilkan rental atau untuk kenaikan nilai atau keduanya, dan tidak untuk:

a. Digunakan dalam produksi atau penyediaan barang atau jasa atau untuk tujuan administratif, atau

b. Dijual dalam kegiatan usaha sehari-hari

Berdasarkan PSAK 13, properti investasi pada awalnya diukur sebesar biaya perolehan, termasuk dengan biaya transaksi, serta diakui sebagai aset jika dan hanya jika:

a. Besar kemungkinan manfaat ekonomik masa depan yang terkait dengan properti investasi akan mengalir ke entitas, dan

b. Biaya perolehan properti investasi dapat diukur secara andal.

- Aset Biologis merupakan aset entitas berupa hewan dan, atau tanaman. Salah satu karakteristik dari aset biologis adalah proses transformasi atau perubahan biologis yang terdiri atas proses pertumbuhan, degenerasi, produksi, dan prokreasi yang menyebabkan perubahan secara kualitatif dan kuantitatif dalam kehidupan hewan dan tumbuhan tersebut. Berdasarkan PSAK 69, aset biologis diakui jika:

a. entitas mengendalikan aset tersebut sebagai hasil dari transaksi masa lalu.

b. Terdapat manfaat ekonomi di masa depan yang mengalir ke dalam entitas

c. Mempunyai nilai wajar atau biaya dari aset dapat diukur secara andal

Aset biologis diukur berdasarkan nilai wajar pada pengakuan awal dan pada tanggal pelaporan berikutnya, yaitu nilai wajar dikurangi estimasi biaya penjualannya, kecuali jika nilai wajar tidak bisa diukur secara andal. Aset biologis disajikan pada laporan posisi keuangan pada akun aset tidak lancar dengan sub akun masing-masing deskripsi kelompok yang membedakannya.

- Investasi pada entitas asosiasi merupakan investasi pada entitas, di mana investor memiliki pengaruh signifikan dan yang bukan merupakan entitas anak maupun bagian kepemilikan dalam ventura bersama, termasuk entitas tidak berbadan hukum seperti persekutuan. Investor akan mencatat seluruh investasi pada entitas asosiasi menggunakan salah satu hal berikut ini:

a. Model biaya

b. Model ekuitas

c. Model nilai wajar

Sebagaimana diatur dalam Bab 14 SAK EP, penyajian investasi pada entitas asosiasi disajikan sebagai aset tidak lancar dengan pengungkapan sebagai berikut:

a. Kebijakan akuntansi atas investasi pada entitas asosiasi

b. Jumlah tercatat atas investasi pada entitas asosiasi, dan

c. Nilai wajar investasi pada entitas asosiasi yang dicatat dengan menggunakan metode ekuitas, yang memiliki kuotasi harga publikasian.

- Investasi pada pengendalian bersama entitas merupakan investasi yang dilakukan dengan persetujuan kontraktual untuk berbagi pengendalian (venturer) atas suatu aktivitas ekonomik. Venturerdapat mencatat seluruh kepentingannya dalam pengendalian bersama entitas menggunakan salah satu model, yaitu model biaya, model ekuitas, dan model nilai wajar. Ketika venturer memberikan kontribusi atau menjual aset kepada ventura bersama, maka pengakuan bagian keuntungan atau kerugian dari transaksi mencerminkan substansi transaksi tersebut. Namun, ketika venturer membeli aset dari ventura bersama, maka venturer tidak mengakui bagiannya atas laba ventura bersama dari transaksi tersebut sampai venturer menjual kembali aset tersebut kepada pihak independen. Selain itu, berdasarkan Bab 15 SAK EP, entitas harus mengungkapkan hal berikut:

a. Kebijakan akuntansi yang digunakan untuk mengakui kepentingannya dalam pengendalian bersama entitas

b. Jumlah tercatat investasi pada pengendalian bersama entitas

c. Nilai ajar investasi pada pengendalian bersama entitas yang dicatat dengan menggunakan metode ekuitas, yang memiliki kuotasi harga publikasian, dan

d. Jumlah agregat komitmen terkait ventura bersama, termasuk bagiannya dalam komitmen modal bersama, dengan venturerlainnya, sebagimana bagiannya atas komitmen modal ventura bersama.

- Liabilitas keuangan adalah liabilitas yang berupa:

a. Kewajiban kontraktual, dan

b. Kontrak yang akan atau mungkin diselesaikan dengan menggunakan instrumen ekuitas yang diterbitkan entitas.

Pernyataan tersebut tertuang dalam Bab 11 SAK EP tentang Instrumen Keuangan Dasar. Pada pengakuan awal liabilitas keuangan, entitas mengukurnya pada harga transaksi (termasuk biaya transaksi). Selanjutnya, liabilitas keuangan dapat diukur pada biaya perolehan diamortisasi menggunakan metode suku bunga efektif, biaya perolehan dikurangi penurunan nilai, dan nilai wajar sesuai dengan jenis liabilitas keuangan yang dimiliki entitas. Pengakuan liabilitas keuangan akan dihentikan hanya ketika liabilitas tersebut telah berakhir atau ketika kewajiban yang ditentukan dalam kontrak dilepaskan, dibatalkan atau kadaluwarsa. Pengungkapan liabilitas keuangan hanya diungkapkan jika entitas mengukur pada nilai wajar melalui laba rugi.

- Pajak kini merupakan pajak penghasilan terutang (dapat dipulihkan) terkait dengan laba kena pajak (rugi pajak) untuk periode berjalan atau periode lalu. Terdapat dua ketentuan pengakuan liabilitas (aset) pajak kini yang tertuang dalam Bab 29 SAK EP tentang Pajak Penghasilan, yaitu:

a. Entitas mengakui liabilitas pajak kini untuk pajak terutang atas laba kena pajak untuk periode kini dan periode lalu. Jika jumlah yang dibayarkan untuk periode kini dan periode lalu melebihi jumlah terutang untuk periode tersebut, entitas mengakui kelebihan tersebut sebagai aset pajak kini.

b. Entitas mengakui aset pajak kini sebagai manfaat dari rugi pajak yang dapat digunakan untuk pemulihan pajak yang dibayarkan dalam periode sebelumnya.

Selanjutnya, entitas mengukur liabilitas (aset) pajak kini pada jumlah yang diperkirakan akan dibayar (dipulihkan) dengan menggunakan tarif dan undang-undang pajak yang berlaku sampai tanggal pelaporan.

- Liabilitas pajak tangguhan dan aset pajak tangguhan

Berdasarkan Bab 29 SAK EP tentang Pajak Penghasilan, disebutkan bahwa pajak tangguhan adalah pajak penghasilan terutang atau dapat dipulihkan pada periode mendatang, umumnya sebagai hasil dari entitas memulihkan atau menyelesaikan aset dan liabilitas pada jumlah tercatat kini, dan dampak dari akumulasi rugi pajak kini belum dikompensasi, serta kredit pajak kini belum dimanfaatkan.

Entitas mengukur liabilitas (aset) pajak tangguhan dengan batas pengecualian tertentu. Jika entitas memperkirakan untuk memulihkan jumlah tercatat aset atau menyelesaikan jumlah tercatat liabilitas tanpa memengaruhi laba kena pajak, tidak ada pajak tangguhan yang timbul berkenaan dengan aset atau liabilitas tersebut. Entitas mengakui aset atau liabilitas pajak tangguhan untuk pajak yang dapat dipulihkan atau terutang pada periode masa depan sebagai akibat dari transaksi atau kejadian di masa lalu. Pada akhir periode pelaporan, entitas kembali menilai aset pajak tangguhan yang tidak diakui. Entitas dapat mengakui aset pajak tangguhan sepanjang kemungkinan besar laba kena pajak masa depan akan tersedia untuk aset pajak tangguhan dipulihkan.

Entitas dapat menyajikan liabilitas (aset) pajak tangguhan ke dalam aset lancar atau liabilitas jangka panjang, selama entitas tidak menyajikan aset lancar dan aset tidak lancar, serta liabilitas jangka pendek dan liabilitas jangka panjang, secara terpisah.

- Provisi merupakan liabilitas yang waktu atau jumlahnya belum pasti. Entitas mengakui provisi sebagai liabilitas dalam laporan posisi keuangan ketika:

a. Entitas mempunyai kewajiban pada tanggal pelaporan sebagai akibat dari peristiwa masa lalu

b. Kemungkinan besar entitas disyaratkan untuk mengalihkan manfaat ekonomik dalam rangka penyelesaian kewajiban, dan

c. Jumlah kewajiban dapat diestimasi secara andal

Berdasarkan Bab 21 SAK EP tentang Provisi dan Kontinjensi, entitas mengukur provisi pada estimasi terbaik dari jumlah yang disyaratkan untuk menyelesaikan kewajiban pada tanggal pelaporan. Estimasi terbaik adalah jumlah yang akan dibayar entitas secara rasional untuk menyelesaikan kewajibannya pada akhir periode pelaporan.

- Kepentingan non pengendali adalah bagian ekuitas pemegang saham minoritas pada anak perusahaan yang telah dikonsolidasikan oleh perusahaan induk (pengendali) tetapi tidak sepenuhnya dimiliki oleh perusahaan induk. Dalam PSAK 22 dijelaskan sistematika pengakuan KNP pada tanggal akuisisi, pihak pengakuisisi mengakui, secara terpisah dari goodwill, aset teridentifikasi yang diperoleh, liabilitas yang diambil-alih, dan kepentingan nonpengendali pihak yang diakuisisi (par 10-11)

Prinsip dalam pengakuan ini yaitu pihak pengakuisisi mengukur aset teridentifikasi yang diperoleh dan liabilitas yang diambil-alih dengan nilai wajar pada tanggal akuisisi. Periode pengakuan KNP, sebagai berikut:

a. Jika proses kombinasi bisnis belum selesai pada akhir periode pelaporan, maka pihak pengakuisisi melaporkan jumlah sementara untuk pos-pos (items) yang proses akuntansinya belum selesai.

b. Pihak pengakuisisi menyesuaikan secara retrospektif jumlah sementara yang diakui pada tanggal akuisisi untuk mencerminkan informasi baru yang diperoleh tentang fakta dan keadaan yang ada pada tanggal akuisisi dan berdampak pada pengukuran yang diakui.

c. Pihak pengakuisisi mengakui aset atau liabilitas tambahan jika informasi baru diperoleh mengenai fakta dan keadaan yang ada pada tanggal akuisisi

d. Periode pengukuran berakhir segera setelah pihak pengakuisisi menerima informasi yang dicari tentang fakta dan keadaan yang ada pada tanggal akuisisi atau mempelajari bahwa informasi lebih tidak dapat diperoleh.

e. Periode pengukuran tidak boleh melebihi satu tahun dari tanggal akuisisi.

Pihak Pengakuisisi mengungkapkan informasi yang memungkinkan pengguna laporan keuangan dapat mengevaluasi sidat dan dampak keuangan dari kombinasi bisnis yang terjadi:

a. Selama periode pelaporan berjalan: atau

b. Setelah periode pelaporan tetapi sebelum tanggal penyelesaian laporan keuangan.

- Ekuitas yang dapat diatribusikan

Menurut SAK EP, definisi ekuitas adalah hak residual atas aset yang diakui dikurangi liabilitas yang diakui. Ekuitas dapat disubklasifikasikan dalam laporan posisi keuangan diatribusikan kepada pemilik bisnis.

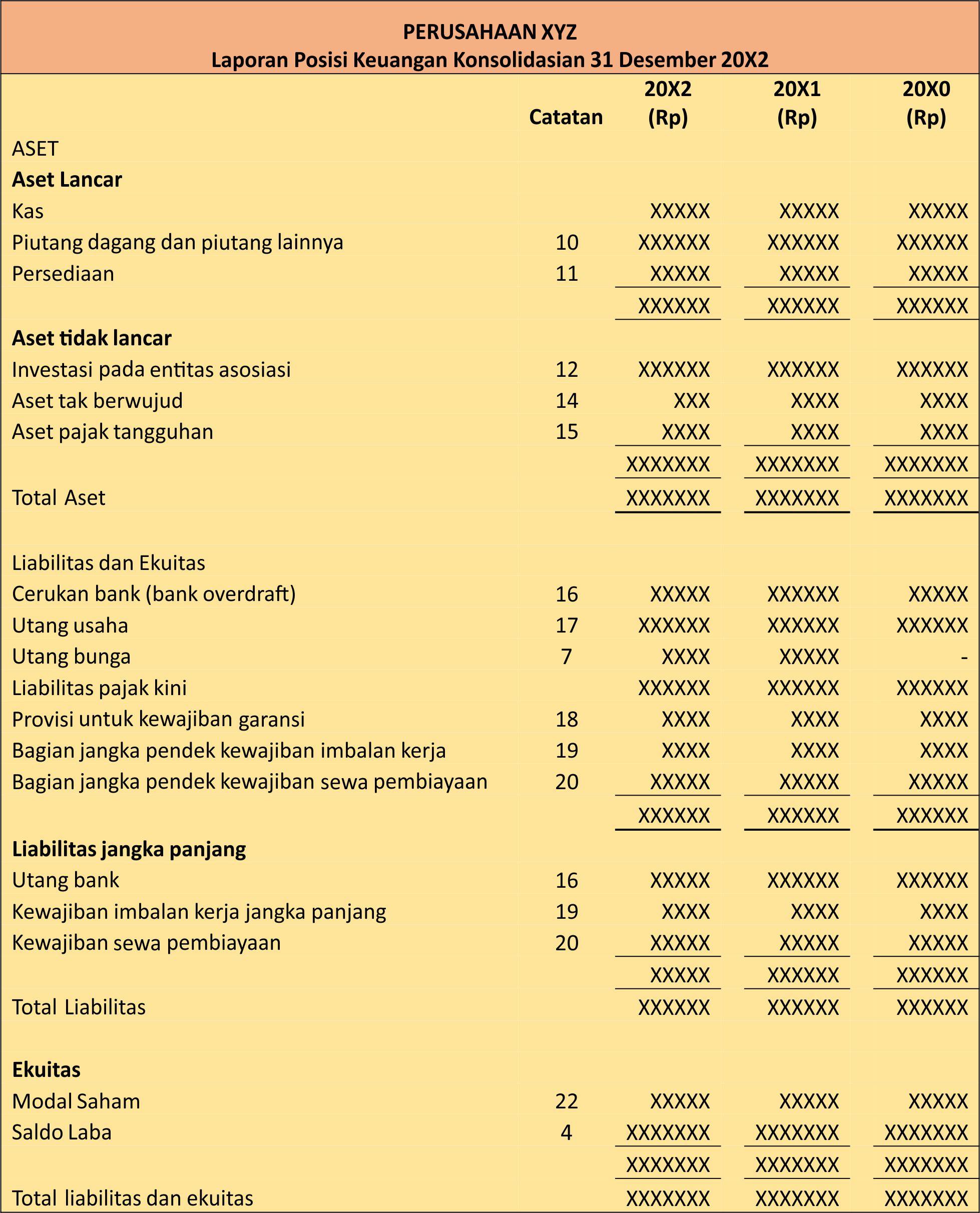

Berikut ini merupakan ilustrasi penyajian laporan posisi keuangan berdasarkan SAK EP

Sumber: Draf Eksposur Standar Akuntansi Keuangan (SAK) Entitas Privat

Referensi:

Binus Accounting. (2018). PSAK 13 (2015): Properti Investasi. Diakses pada 12 Juni 2024, dari https://accounting.binus.ac.id/2018/11/27/psak-13-2015-properti-investasi/

DSAK IAI. (2021). Draf Eksposur Standar Akuntansi Keuangan (SAK) Entitas Privat. Jakarta: IAI.

IAPI. (2024). Overview Perbedaan SAK ETAP & EP dalam Penyusunan Laporan Keuangan EMKM.

KPPN Ketapang. (2020). Perlakuan Akuntansi Aset Biologis Menurut SAP dan SAK. Diakses pada 11 Juni 2024, dari https://djpb.kemenkeu.go.id/kppn/ketapang/id/data-publikasi/artikel/3081-perlakuan-akuntansi-aset-biologis-menurut-sap-dan-sak.html

Rosianie, A., & Kurniawan, E. (2021). Analisis Laporan Keuangan Menurut PSAK 01 Pada PT Metropolitan Kentjana Tbk. Remittance: Jurnal Akuntansi Keuangan Dan Perbankan, 2(1), 81–85. https://doi.org/10.56486/remittance.vol2no1.198